- Cộng đồng

-

Đáng chú ý51 Thành viên · 2.285 Bài viết

Đáng chú ý51 Thành viên · 2.285 Bài viết -

Thị trường Hôm nay45 Thành viên · 1.951 Bài viết

Thị trường Hôm nay45 Thành viên · 1.951 Bài viết -

Mở bán - Đấu giá - Sự kiện bất động sản43 Thành viên · 619 Bài viết

Mở bán - Đấu giá - Sự kiện bất động sản43 Thành viên · 619 Bài viết -

Review Dự án44 Thành viên · 124 Bài viết

Review Dự án44 Thành viên · 124 Bài viết -

Nội thất - Trang trí nhà cửa34 Thành viên · 32 Bài viết

Nội thất - Trang trí nhà cửa34 Thành viên · 32 Bài viết -

Nhà đẹp - Kiến trúc hay31 Thành viên · 205 Bài viết

Nhà đẹp - Kiến trúc hay31 Thành viên · 205 Bài viết -

Diễn đàn Cư dân27 Thành viên · 61 Bài viết

Diễn đàn Cư dân27 Thành viên · 61 Bài viết -

Tâm sự Mua nhà32 Thành viên · 47 Bài viết

Tâm sự Mua nhà32 Thành viên · 47 Bài viết -

Pháp lý Bất động sản - Vấn đề số 129 Thành viên · 43 Bài viết

Pháp lý Bất động sản - Vấn đề số 129 Thành viên · 43 Bài viết -

Kiến thức- Kinh nghiệm Đầu tư Bất động sản30 Thành viên · 8 Bài viết

Kiến thức- Kinh nghiệm Đầu tư Bất động sản30 Thành viên · 8 Bài viết -

Dịch vụ Gia đình25 Thành viên · 8 Bài viết

Dịch vụ Gia đình25 Thành viên · 8 Bài viết -

Rao vặt Nhà đất32 Thành viên · 36 Bài viết

Rao vặt Nhà đất32 Thành viên · 36 Bài viết -

Cùng Thảo luận27 Thành viên · 137 Bài viết

Cùng Thảo luận27 Thành viên · 137 Bài viết

Lãi suất vay mua nhà ngân hàng nào thấp nhất? So sánh và lựa chọn tối ưu

Lãi suất vay mua nhà ngân hàng nào thấp nhất là mối quan tâm hàng đầu của nhiều người khi muốn sở hữu căn nhà của chính mình. Tìm hiểu chi tiết ngay sau đây:

1. Nhóm ngân hàng nhà nước: Lãi suất vay mua nhà ngân hàng nào thấp nhất?

Dựa trên so sánh lãi suất vay mua nhà các ngân hàng hiện nay, thì lãi suất vay mua nhà thấp nhất đang thuộc về ngân hàng BIDV. Theo đó:

- Tại Hà Nội, TP.HCM: 5,2%/năm cố định 6 tháng đầu, 5,5%/năm cố định trong 12 tháng đầu (áp dụng cho khoản vay tối thiểu 36 tháng); hoặc 6%/năm trong 18 hoặc 24 tháng đầu (thời gian vay tối thiểu 60 tháng).

- Tại các địa phương khác: 6%/năm trong 12 tháng đầu hoặc 24 tháng đầu (áp dụng cho khoản vay tối thiểu 36 tháng); hoặc 6,5%/năm trong 18 tháng hoặc 24 tháng đầu (áp dụng cho khoản vay tối thiểu 60 tháng).

Sau ưu đãi sẽ tính lãi suất thả nổi = lãi suất huy động 12 tháng + biên độ 3,5%.

Hiện lãi suất thả nổi của BIDV vào khoảng 8,2%/năm. Phí trả nợ trước hạn: năm đầu tiên 1%, năm thứ 2 và thứ 3 là 0,5%, từ năm thứ 3 miễn phí trả nợ.

2. Nhóm ngân hàng TMCP: Lãi suất vay mua nhà ngân hàng nào thấp nhất?

Với nhóm ngân hàng thương mại cổ phần, PVcomBank đang là ngân hàng có mức lãi suất cho vay ưu đãi nhất là 3,99%/năm (cố định trong 3 tháng đầu); 5,99% cố định 6 tháng đầu, 6,2% cố định 12 tháng đầu, 6,99% cố định 18 tháng đầu.

Gói sản phẩm đang được áp dụng với kỳ hạn vay trong 20 năm với hạn mức vay lên đến 85%.

Hết thời gian ưu đãi sẽ tính lãi suất thả nổi theo công thức (lãi suất cơ sở + biên độ 3,3%), vào khoảng 10-11%/năm.

Trên đây là một số thông tin giúp bạn trả lời câu hỏi "Lãi suất vay mua nhà ngân hàng nào thấp nhất?".

Các chuyên gia khuyến cáo rằng mặc dù một số ngân hàng đưa ra lãi suất vay mua nhà hấp dẫn, nhưng người vay cần lưu ý vì mức ưu đãi này chỉ kéo dài trong thời gian ngắn và sau đó sẽ áp dụng lãi suất thả nổi theo thị trường.

Ngoài ra, để hưởng lãi suất tốt hơn, khách hàng có thể phải mua thêm các sản phẩm khác như thẻ tín dụng, gửi tiết kiệm, bảo hiểm, hoặc tài khoản số đẹp.

Vì vậy, ngoài việc so sánh lãi suất, người mua nên cân nhắc kỹ về dòng tiền và khả năng trả nợ. Thay vì chỉ tập trung vào lãi suất ưu đãi, cần tính toán dựa trên lãi suất thả nổi trong dài hạn.

Đọc thêm

Lãi suất vay mua nhà Vietcombank 2024 bao nhiêu là mối quan tâm của nhiều người đang có nhu cầu vay để mua nhà. Cùng tìm hiểu chi tiết bằng những thông tin sau:

So sánh lãi suất vay mua nhà các ngân hàng nhằm giúp người mua nhà lựa chọn ngân hàng phù hợp, giảm bớt áp lực tài chính khi thực hiện ước mơ sở hữu nhà ở.

Lãi suất cho vay mua nhà ở xã hội 2024 là một trong những yếu tố quan trọng mà nhiều người quan tâm, đặc biệt là những ai có nhu cầu sở hữu nhà ở với chi phí thấp.

Cách tính lãi suất tiết kiệm ngân hàng là thông tin mà bất cứ ai khi gửi tiết kiệm ngân hàng cũng đều muốn biết để tích lũy và sinh lời cho khoản tiền của mình.

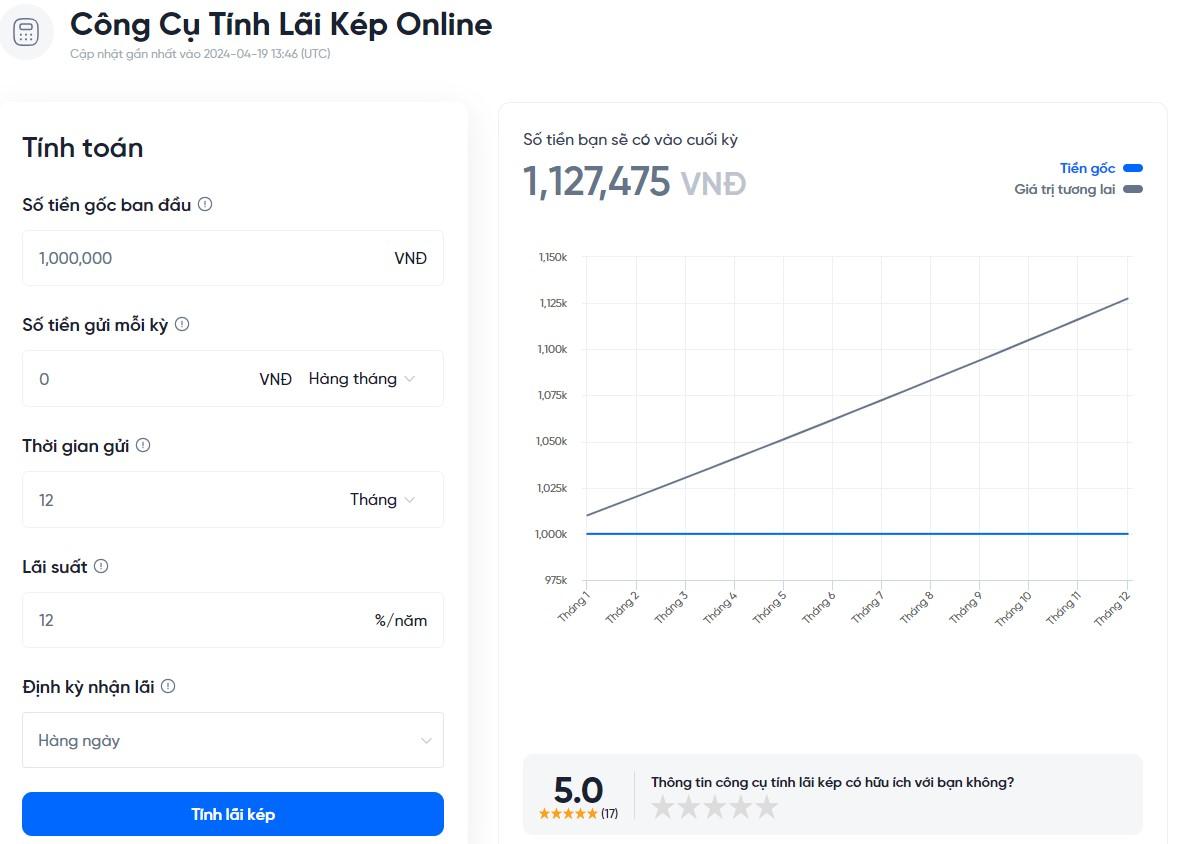

Công cụ tính lãi suất ngân hàng là một tiện ích không thể thiếu mọi người có thể dễ dàng tính toán và kiểm soát khoản tiền lãi của mình. Xem chi tiết ngay sau đây:

Tin liên quan

Cách tính lãi suất ngân hàng theo năm là thông tin giúp bạn nắm được lợi ích từ các giao dịch tài chính tại ngân hàng. Tìm hiểu chi tiết ngay sau đây:

Cách tính lãi suất ngân hàng theo tháng là thông tin quan trọng bạn cần nắm được khi gửi tiền tiết kiệm hoặc vay vốn ngân hàng. Dưới đây là hướng dẫn chi tiết:

Bài mới

Giá bán, kích thước đều vừa vặn với nhu cầu di chuyển trong phố, VinFast VF 2 đang nằm trong tầm ngắm của nhiều khách hàng Việt, đặc biệt trong giai đoạn “3 ngày vàng” mở cọc sớm từ 15-17/7.

Áp lực giao thông tại các đô thị càng lớn, những mẫu xe đô thị cỡ nhỏ như VinFast VF 3 càng được ưa chuộng nhờ khả năng xoay trở linh hoạt, không gian sử dụng hợp lý và nhiều trang bị thực dụng trong tầm giá.

Phân Khu Quý Tộc – Tâm điểm giá trị dành cho cộng đồng tinh hoa là một trong những phân khu nổi bật tại Vinhomes Royal Island, thu hút sự quan tâm của đông đảo khách hàng cao cấp và giới đầu tư.

Nhu cầu tìm kiếm thông tin về sức khỏe ngày càng gia tăng hiện nay, việc tiếp cận các nguồn tin chính xác và đáng tin cậy đang là một thách thức không nhỏ.

Ngừng tuần hoàn ngoại viện 10 phút, tiên lượng tử vong và di chứng thần kinh rất cao do bị đuối nước, thế nhưng cụ bà 82 tuổi đã hồi phục ngoạn mục và trở về cuộc sống bình thường chỉ sau một tuần điều trị tại Bệnh viện Đa khoa Vinmec Phú Quốc.

Việc liên tiếp đưa các tiện ích vào vận hành trước thời điểm bàn giao góp phần định hình diện mạo của một đại đô thị all-in-one hiện đại Vinhomes Golden City (Hải Phòng), đồng thời gia tăng sức hút của dự án trên thị trường. Trong đó, khu Thiên Hà nhận được sự quan tâm nhờ tiến độ thi công thần tốc và dòng nhà phố đa công năng đáp ứng cả nhu cầu an cư lẫn kinh doanh.

Từ một chiếc xe được học sinh “chấm” vì đẹp đến lựa chọn khiến phụ huynh “gật đầu” vì an toàn và tiết kiệm, VinFast Flazz Max đang trở thành cái tên được lòng cả nhà.

Từ những chuyến đi hằng ngày trong phố đến hành trình xuyên biên giới kéo dài hàng nghìn km, VinFast VF 7 đang chinh phục người dùng bằng trải nghiệm vận hành mạnh mẽ, công nghệ hiện đại cùng bài toán chi phí sử dụng vượt ngoài mong đợi.

VF 2 đang thu hút sự quan tâm của nhiều nhóm khách hàng khác nhau: từ những người trẻ khao khát sở hữu chiếc ô tô đầu đời, các gia đình cần giải pháp kinh tế dài hạn, những người muốn mua xe thứ hai đến phái đẹp tìm kiếm một phương tiện cá tính và linh hoạt trong đô thị.

Tại lễ trao giải Asian Excellence Awards 2026 diễn ra tại Hong Kong, VinFast đã được vinh danh ở ba hạng mục quan trọng, gồm giải Doanh nghiệp có Quan hệ Nhà đầu tư tốt nhất cùng hai giải thưởng dành cho cá nhân. Đây là dấu mốc khẳng định vị thế và năng lực của VinFast với tư cách hãng xe điện toàn cầu niêm yết trên sàn Nasdaq.

Với giới tinh anh, bất động sản hạng sang không chỉ là nơi ở, mà còn là tài sản định danh, bảo toàn giá trị và lưu truyền qua nhiều thế hệ. Tại phía Tây Hà Nội, dòng tư dinh tại Vinhomes Wonder City đang bám sát chuẩn mực này với quy hoạch đồng bộ, kiến trúc sang trọng, hệ sinh thái tiện ích thượng lưu và khả năng cá nhân hóa không gian sống.

Thay vì phụ thuộc vào những chuyến đi xa, giới thành đạt bắt đầu tìm kiếm không gian sống có thể nghỉ dưỡng và tái tạo năng lượng mỗi ngày. Tại Vịnh Xanh, chuẩn Urban Retreat hiện diện ngay trong lòng Ocean City, đủ gần để tận hưởng thiên đường lễ hội, giải trí, thương mại sôi động nhưng cũng đủ riêng tư để chủ nhân trở về với khoảng lặng của riêng mình.

Sở hữu “kho” công nghệ hỗ trợ lái hiện đại, VinFast VF 6 giúp chủ xe vừa nhàn tay, vừa an tâm trên mọi hành trình.

Từ ngày 27/06 đến 26/07, The Venice (Ocean City) sẽ trở thành tâm điểm vui chơi, giải trí phía Đông Hà Nội với Ocean BBQ & Brew Fest 2026.

Không cần đặt vé máy bay, tìm khách sạn hay lên kế hoạch dài ngày, cư dân Ocean City vẫn có thể tận hưởng mùa hè như ở resort ngay trước cửa nhà.

Để sở hữu một chiếc D-SUV, người dùng thường phải chuẩn bị ngân sách lên đến cả tỷ đồng. Tuy nhiên, VF 8 thế hệ mới đã phá vỡ hoàn toàn quy luật này với chi phí lăn bánh khiến nhiều người ngỡ ngàng.