- Cộng đồng

-

Đáng chú ý51 Thành viên · 2.285 Bài viết

Đáng chú ý51 Thành viên · 2.285 Bài viết -

Thị trường Hôm nay45 Thành viên · 1.951 Bài viết

Thị trường Hôm nay45 Thành viên · 1.951 Bài viết -

Mở bán - Đấu giá - Sự kiện bất động sản43 Thành viên · 619 Bài viết

Mở bán - Đấu giá - Sự kiện bất động sản43 Thành viên · 619 Bài viết -

Review Dự án44 Thành viên · 124 Bài viết

Review Dự án44 Thành viên · 124 Bài viết -

Nội thất - Trang trí nhà cửa34 Thành viên · 32 Bài viết

Nội thất - Trang trí nhà cửa34 Thành viên · 32 Bài viết -

Nhà đẹp - Kiến trúc hay31 Thành viên · 205 Bài viết

Nhà đẹp - Kiến trúc hay31 Thành viên · 205 Bài viết -

Diễn đàn Cư dân27 Thành viên · 61 Bài viết

Diễn đàn Cư dân27 Thành viên · 61 Bài viết -

Tâm sự Mua nhà32 Thành viên · 47 Bài viết

Tâm sự Mua nhà32 Thành viên · 47 Bài viết -

Pháp lý Bất động sản - Vấn đề số 129 Thành viên · 43 Bài viết

Pháp lý Bất động sản - Vấn đề số 129 Thành viên · 43 Bài viết -

Kiến thức- Kinh nghiệm Đầu tư Bất động sản30 Thành viên · 8 Bài viết

Kiến thức- Kinh nghiệm Đầu tư Bất động sản30 Thành viên · 8 Bài viết -

Dịch vụ Gia đình25 Thành viên · 8 Bài viết

Dịch vụ Gia đình25 Thành viên · 8 Bài viết -

Rao vặt Nhà đất32 Thành viên · 36 Bài viết

Rao vặt Nhà đất32 Thành viên · 36 Bài viết -

Cùng Thảo luận27 Thành viên · 137 Bài viết

Cùng Thảo luận27 Thành viên · 137 Bài viết

Nhìn lại hành trình 10 năm của thị trường bất động sản nghỉ dưỡng: Từ bùng nổ đến thoái trào

Thị trường bất động sản nghỉ dưỡng đã trải qua một thập kỷ đầy biến động, khởi đầu với làn sóng bùng nổ đầu tư rầm rộ vào những năm 2014-2015, khi hàng loạt dự án lớn được ra mắt. Tuy nhiên, những năm gần đây, thị trường này đang rơi vào trạng thái ngủ đông với nhiều thách thức bủa vây.

Bài viết này thuộc series BĐS du lịch còn "ngủ đông" đến bao giờ?

Cùng thảo luận toàn diện về tình trạng "ngủ đông" của hàng loạt dự án du lịch - nghỉ dưỡng qua góc nhìn chuyên gia và cộng đồng.

Thời kỳ hoàng kim của bất động sản nghỉ dưỡng

Trong giai đoạn 2014-2015, thị trường bất động sản nghỉ dưỡng đã trải qua một làn sóng bùng nổ chưa từng có khi hàng loạt chủ đầu tư lớn đổ tiền vào các dự án hấp dẫn, đơn cử như căn hộ coldotel và biệt thự biển.

Sự gia tăng này không chỉ nâng cao nguồn cung sản phẩm mà còn tạo ra một bức tranh quảng cáo rực rỡ, thu hút sự chú ý của nhà đầu tư và khách hàng.

")

Kể từ thời điểm 6 tháng cuối năm 2014, thị trường bất động sản nghỉ dưỡng đã có dấu hiệu hồi phục sau một thời gian dài trì trệ, minh chứng là các dự án bị trì hoãn lâu nay được tái khởi động và các nhà đầu tư đẩy mạnh hoạt động đầu tư vào thị trường này.

Hàng loạt nhà đầu tư nước ngoài đã thâm nhập thị trường, đề xuất đầu tư nhiều dự án bất động sản du lịch nghỉ dưỡng quy mô lớn, như Dự án Khu đô thị sinh thái có vốn đầu tư khoảng 1 tỷ USD, rộng 516 ha tại đảo Hoàng Tân, thị xã Quảng Yên (Quảng Ninh) của Tập đoàn Xi măng Hạnh Phúc (Đài Loan); Dự án Ha Long Star, rộng 125 ha, tổng mức đầu tư 550 triệu USD của Nakheel (Các Tiểu vương quốc Ả Rập Thống nhất - UAE); Dự án Khu phức hợp vui chơi giải trí (casino) tại đảo Tuần Châu (TP. Hạ Long, Quảng Ninh), với tổng vốn đầu tư lên tới 7,5 tỷ USD của Tập đoàn ISC Corp (Mỹ); Dự án Khu đô thị tại thị xã Quảng Yên của Liên danh Tập đoàn Amata (Thái Lan) với Tuần Châu, quy mô 7.834 ha, vốn đầu tư 1,5 - 2 tỷ USD…

Trước đó, trong nửa đầu năm 2014, nhiều chủ đầu tư nước ngoài, qua hình thức mua bán và sáp nhập (M&A) đã lặng lẽ thâm nhập thị trường, mua lại các dự án nghỉ dưỡng tại Việt Nam.

Trong số này, có thể kể đến việc Tập đoàn Rose Rock của gia đình tỷ phú Mỹ Rockefeller hợp tác với Công ty TNHH Dầu khí Vũng Rô để thực hiện Khu phức hợp du lịch và nghỉ dưỡng tại Vũng Rô (Phú Yên), với tổng vốn đầu tư 2,5 tỷ USD; Alma Group (Israel) mua lại Dự án nghỉ dưỡng Khu du lịch Bãi Rồng Resort trị giá 300 triệu USD và đổi tên thành Alma Resort; State Development - Moscow (Nga) động thổ xây dựng Khu nghỉ dưỡng Cam Ranh Flowers Resort, với tổng vốn đầu tư 1.890 tỷ đồng…

Theo số liệu của Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), năm 2014, bất động sản thu hút 35 dự án đầu tư đăng ký mới, với tổng vốn đầu tư đăng ký cấp mới và tăng thêm là 2,54 tỷ USD, chiếm 12,6% tổng vốn đầu tư đăng ký.

Khi các nhà đầu tư nước ngoài nhanh chóng nắm bắt cơ hội, đổ vốn vào những dự án nghỉ dưỡng hấp dẫn, các doanh nghiệp địa ốc trong nước cũng đứng ngồi không yên, nhanh chóng gia tăng tốc độ đầu tư, khởi động hàng loạt dự án bất động sản du lịch nghỉ dưỡng.

Năm 2015 đánh dấu một bước đột phá cho bất động sản nghỉ dưỡng, khi hàng loạt dự án được mở bán thành công, thu hút một lượng lớn vốn nhàn rỗi đổ vào thị trường.

Đơn cử, Tập đoàn Hoàn Cầu (Khánh Hòa) đã công bố đầu tư Khu đô thị cao cấp trên biển Diamond Bay thuộc quần thể khu nghỉ dưỡng - giải trí Diamond Bay City (Nha Trang, Khánh Hòa); Tập đoàn FLC được UBND tỉnh Kiên Giang lựa chọn làm chủ đầu tư Dự án Bãi Vòng nằm gần Sân bay Phú Quốc, với tổng vốn đầu tư 28.000 tỷ đồng; CEO Group bắt đầu triển khai Khu du lịch nghỉ dưỡng Sonasea Villas.

Resort rộng gần 80 ha, tổng mức đầu tư 4.500 tỷ đồng ở Phú Quốc; Vingroup đã khởi công Dự án Vinpearl Phú Quốc quy mô 304 ha, bao gồm khu khách sạn và biệt thự cao cấp, khu sân golf, với tổng mức đầu tư 17.000 tỷ đồng; Tập đoàn Nam Cường xúc tiến khu phức hợp du lịch nghỉ dưỡng gồm khách sạn, biệt thự nghỉ dưỡng tiêu chuẩn quốc tế, với tổng vốn khoảng 3.200 tỷ đồng...

Trước đó, FLC cũng đã tổ chức động thổ Dự án FLC Samson Golf Links & Resort tại Thanh Hoá, với tổng vốn đầu tư 5.500 tỷ đồng.

Nhắc đến thị trường bất động sản nghỉ dưỡng không thể không nhắc đến sự bùng nổ của xu hướng đầu tư các dự án Ngôi nhà thứ hai (Second Home). Có khoảng 36 dự án Second Home cung cấp hơn 7.000 căn với mức giá từ trung đến cao cấp được vận hành tại Việt Nam.

Giai đoạn năm 2015, bất động sản nghỉ dưỡng đã trở thành "điểm sáng" với sự tham gia của nhiều doanh nghiệp lớn, hơn 18.000 sản phẩm được đưa ra thị trường và tỷ lệ tiêu thụ đạt trên 60%.

Giữa năm 2015, thị trường đón nhận căn hộ nghỉ dưỡng Grand World Condotel "lá cờ đầu" LDG Group áp dụng mô hình condotel cho dự án Grand Central Hotel và Resort, thuộc dự án khu du lịch nghỉ dưỡng cao cấp tại Phú Quốc.

Năm 2016, có 14.000 căn hộ và biệt thự nghỉ dưỡng được mở bán, trong đó hơn 80% là căn hộ khách sạn, với giao dịch thành công dao động từ 15-30% tùy vào từng thị trường.

Thị trường này chứng kiến sự phục hồi mạnh mẽ ở Đà Nẵng, Nha Trang và Phú Quốc, khi gần 35 dự án mới chào bán, bao gồm 12.000 căn hộ nghỉ dưỡng và gần 2.000 biệt thự. Nhiều dự án từ năm 2015 cũng tiếp tục thu hút sự quan tâm và được chào bán vào năm 2016.

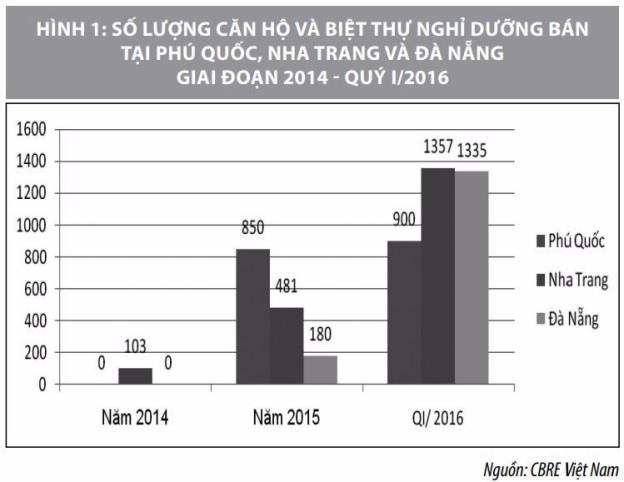

Theo thống kê của Hiệp hội Bất động sản Việt Nam, giai đoạn này chứng kiến sự bùng nổ của hàng loạt dự án bất động sản nghỉ dưỡng ở cả 3 miền Bắc, Trung, Nam. Đà Nẵng, Nha Trang và Phú Quốc vẫn được xem là "thiên đường nghỉ dưỡng" dẫn đầu cả nước về lượng cung.

Tính đến quý I/2016, CBRE Việt Nam ghi nhận nguồn cung căn hộ và biệt thự nghỉ dưỡng tại 3 địa phương này rất đáng kể, trong đó condotel chiếm ưu thế rõ rệt so với biệt thự.

Đến nửa đầu năm 2017, bất động sản nghỉ dưỡng vẫn phát triển mạnh, với Đà Nẵng và Nha Trang là tâm điểm thu hút đầu tư.

Số liệu của CBRE cho thấy, tốc độ tăng trưởng trung bình nguồn cung biệt thự nghỉ dưỡng tại Đà Nẵng, Phú Quốc, Khánh Hòa trong năm 2017 lần lượt là 5,5%, 27% và 35%. Tuy nhiên, con số này trong năm 2018-2019 đã giảm lần lượt còn 2,6%, 7,3% và 0,9%.

| Ghi nhận của bộ phận Nghiên cứu thị trường BHS Group chỉ ra, từ đầu năm 2020-2023, phân khúc nghỉ dưỡng cao tầng có khoảng 24.200 sản phẩm đã và đang bàn giao, số sản phẩm đã được vận hành đạt 54%. Trong hơn 19.800 sản phẩm nghỉ dưỡng thấp tầng, chỉ có khoảng hơn 30% đã được hoàn thiện và vận hành, tức còn khoảng 13.000 sản phẩm thấp tầng đang nằm không, chờ được khai thác sử dụng. Đơn vị này cho rằng lượng tồn kho lớn có nguyên nhân phần là do tâm lý nhà đầu tư e ngại kinh tế suy thoái, phần là do nội tại những sản phẩm đã cung cấp ra thị trường chưa được sử dụng hiệu quả. Tình trạng các sản phẩm đã bàn giao nhưng nằm không nhiều năm qua đã vô hình chung ảnh hưởng tiêu cực đến dòng sản phẩm bất động sản nghỉ dưỡng. |

Bất động sản nghỉ dưỡng đối mặt với xu hướng thoái trào trong bối cảnh mới

Mặc dù ngành du lịch đang dần bước vào giai đoạn hồi phục trong năm 2024, phân khúc này vẫn ghi nhận sự sụt giảm nghiêm trọng về nguồn cung và thanh khoản bị đình trệ.

Niềm tin của nhà đầu tư bị ảnh hưởng bởi cam kết lợi nhuận không thực hiện được và thông tin cắt lỗ ngày càng gia tăng. Điều này phản ánh rõ nét bức tranh ảm đạm của thị trường từng sôi động một thời.

Theo bản tin thị trường bất động sản tháng 8/2024 của DKRA Group, thị trường bất động sản nghỉ dưỡng vẫn chưa thoát khỏi tình trạng ảm đạm, cả về nguồn cung lẫn thanh khoản.

Trong tháng, có 2.180 căn biệt thự nghỉ dưỡng được mở bán, ghi nhận sự tăng nhẹ so với tháng trước nhưng vẫn giảm 5% so với cùng kỳ năm 2023. Thanh khoản tiếp tục giảm 22% so với tháng 7, với 25 căn được tiêu thụ, tương đương 1% nguồn cung.

Những chính sách cam kết thuê, mua lại, hỗ trợ lãi suất... được áp dụng rộng rãi nhưng không mang lại hiệu quả. Giá bán biệt thự nghỉ dưỡng sơ cấp (chủ đầu tư mở bán lần đầu) không thay đổi, trong khi giá thứ cấp (nhà đầu tư bán lại) tiếp tục rơi vào tình trạng cắt lỗ từ 10-20%.

Theo DKRA, thị trường Đà Nẵng và các tỉnh lân cận đang chứng kiến tình trạng thanh khoản gần như “đứng im”, với hơn 90% dự án đóng cửa bán hàng, khiến không có giao dịch nào phát sinh trong tháng qua.

Thị trường vẫn tiếp tục đối mặt với nhiều thách thức về thanh khoản và khả năng tăng giá, khi niềm tin của nhà đầu tư cũng như sự hồi phục của phân khúc này vẫn ở mức rất thấp.

Ông Võ Hồng Thắng - Giám đốc đầu tư DKRA Group, cho rằng giá cả cao của các sản phẩm bất động sản nghỉ dưỡng đã làm giảm đáng kể sự thu hút đối với giới đầu tư trong bối cảnh hiện tại.

Cụ thể, giá condotel dao động từ 36,6 - 180 triệu đồng/m2, trong khi biệt thự có mức giá từ 5,2 tỷ - 155 tỷ đồng/căn. Đối với nhà phố và shophouse, giá bán lên tới 4,6 tỷ - 70 tỷ đồng/căn. Chính điều này đã khiến thanh khoản thị trường gần như "đóng băng".

")

Với nhà phố và shophouse biển, tháng 8/2024 chỉ có khoảng 2.907 căn được mở bán, tất cả đều là hàng tồn kho từ các dự án trước đó, nhưng không có giao dịch thành công nào. Giá sơ cấp vẫn giữ nguyên, còn giá thứ cấp giảm mạnh từ 30-40%.

Trong bối cảnh thị trường bất động sản nghỉ dưỡng gặp khó khăn, có thể nói rằng condotel đã nổi bật như một sản phẩm hiếm hoi phục hồi trong quý II.

Tuy nhiên, chỉ có 192 căn được giao dịch trong tháng qua trên tổng số 4.826 căn mở bán, tỷ lệ tiêu thụ chỉ đạt 4%, giảm đến 53% so với tháng trước. Hầu hết nguồn cung đến từ lượng hàng tồn kho từ những dự án cũ - chiếm 99% tổng nguồn cung. Lượng giao dịch chủ yếu tập trung ở những dự án có pháp lý hoàn thiện với tổng giá bán dưới 3 tỷ đồng/căn.

Theo thống kê của Savills Hotels, tính đến đầu quý IV, hơn 83.000 sản phẩm biệt thự, căn hộ nghỉ dưỡng thuộc phân khúc trung, cao cấp đã mở bán trên thị trường. Trong đó, khoảng 17% số lượng đã mở bán nhưng đang dừng triển khai.

Với sản phẩm shophouse nghỉ dưỡng, hơn 14.600 sản phẩm đã được mở bán tại các điểm đến ven biển. Nhưng 60% số này chưa được đưa vận hành, khai thác kinh doanh vì chủ sở hữu vẫn loay hoay chưa biết nên làm gì sau khi nhận bàn giao.

Ông Mauro Gasparotti - Giám đốc Savills Hotels cảnh báo rằng, nhiều thị trường ven biển ở Việt Nam đang đứng trước nguy cơ thừa cung sản phẩm nghỉ dưỡng do sự phát triển nóng kéo dài trong nhiều năm.

Kể từ năm 2013, nguồn cung tại các điểm đến ven biển đã tăng trung bình 16% mỗi năm. Đặc biệt, các địa điểm như Mũi Né, Nha Trang và Hạ Long chủ yếu phát triển phân khúc tầm trung và cao cấp, nhưng nhiều dự án lại tập trung vào số lượng mà quên đi chất lượng, với những cơ sở có quy mô vượt quá 1.000 phòng.

Hành lang pháp lý chưa rõ ràng

Những vướng mắc pháp lý chưa được khơi thông tiếp tục là rào cản lớn, khiến triển vọng của bất động sản nghỉ dưỡng trở nên mờ mịt, tạo ra những bài học sâu sắc cho các nhà đầu tư trong bối cảnh đầy biến động này.

Ông Nguyễn Anh Tuấn - Phó chủ tịch Hội Môi giới Bất động sản Khánh Hòa nhận định rằng thị trường bất động sản nghỉ dưỡng vẫn chưa thoát khỏi giai đoạn "ngủ đông" do nhiều nguyên nhân khác nhau.

Trước hết là khó khăn trong việc thu hút dòng vốn mới khi các chủ đầu tư vẫn còn rất dè dặt sau những biến động trong giai đoạn đại dịch. Với yêu cầu vốn lớn và thời gian hoàn vốn kéo dài, bất động sản nghỉ dưỡng dần mất đi sức hút với các nhà đầu tư.

Một yếu tố quan trọng khác, theo ông Tuấn, là sự thiếu rõ ràng về khung pháp lý đối với các loại hình như condotel, biệt thự nghỉ dưỡng và shophouse. Trong bối cảnh pháp lý trở thành yếu tố quan trọng, sự mơ hồ này khiến nhiều nhà đầu tư ngần ngại bỏ vốn.

Khó khăn này cũng được Bộ Xây dựng đề cập trong báo cáo quý II/2024, trong đó nhấn mạnh rằng phân khúc bất động sản nghỉ dưỡng để bán vẫn tiếp tục trì trệ và chưa có dấu hiệu phục hồi.

Ông Võ Hồng Thắng cũng chỉ ra rằng niềm tin của các nhà đầu tư vào phân khúc bất động sản nghỉ dưỡng đang suy giảm, chủ yếu do nhiều chủ đầu tư không thực hiện đúng những cam kết ban đầu. Các vấn đề như không đảm bảo lợi nhuận cam kết, không khai thác du lịch hiệu quả, chậm trễ trong cấp sổ hồng hoặc không đáp ứng tiến độ xây dựng đã khiến thị trường mất đi sức hấp dẫn vốn có.

Các chuyên gia cũng đưa ra dự báo rằng thị trường bất động sản nghỉ dưỡng khó có thể phục hồi mạnh mẽ vào cuối năm, khi các bộ luật mới cần thời gian để thực sự phát huy hiệu lực. Một số doanh nghiệp có thể tung ra sản phẩm mới nhưng số lượng sẽ khá hạn chế, chủ yếu mang tính thăm dò. Nguồn cung sẽ tập trung vào phân khúc cao tầng, với các sản phẩm có giá trị dưới 5 tỷ đồng./.

| Về nội dung “Thị trường BĐS du lịch còn ‘ngủ đông’ đến bao giờ”, độc giả có thể tham gia thảo luận, gửi comment, nêu ý kiến phản hồi... vui lòng đăng nhập và chia sẻ ở cuối bài để cùng Home Today xây dựng một cộng đồng mạng ý nghĩa, kết nối và bền vững. |

Đọc thêm

Chiều ngày 22/9, tại Hội nghị công bố Quy hoạch và xúc tiến đầu tư, tỉnh Bắc Ninh đã trao Quyết định chủ trương đầu tư, Giấy chứng nhận đăng ký đầu tư, Biên bản ghi nhớ cho 18 dự án lớn với tổng vốn đầu tư hơn 5,6 tỷ USD.

Theo nhận định của các chuyên gia, trong quý IV/2024, phân khúc chung cư vẫn giữ vai trò chủ đạo, dẫn đầu về số lượng dự án mới từ các doanh nghiệp. Trong khi đó, phân khúc nhà phố và đất nền lại không quá nổi bật trong giai đoạn này.

Phó Chủ tịch UBND TP. Hà Nội Dương Đức Tuấn vừa ký Quyết định số 4847/QĐ-UBND, phê duyệt phương án và vị trí tuyến đường TD8, đoạn từ đường sắt Hà Nội - Lào Cai đến Khu công nghiệp Đông Anh, theo tỷ lệ 1/500.

Tin liên quan

Trong chương trình Khớp lệnh của VTV Money ngày 18/9, TS. Phạm Anh Khôi - Tân Giám đốc Đầu tư của CTCP Vinhomes đã chia sẻ rằng dù doanh nghiệp đang đứng đầu trong ngành bất động sản nhưng vẫn chưa đủ khả năng để đáp ứng đầy đủ nhu cầu của người dân hiện nay.

Giá đất tại khu vực Đông Anh, đặc biệt là Cổ Loa, đang khiến giới đầu tư bất động sản xôn xao với mức giá dự kiến cho biệt thự Vinhomes Cổ Loa lên tới 730 triệu đồng/m². Sức hút này không chỉ đến từ vị trí đặc biệt mà còn là những biến động mạnh mẽ của thị trường đất nền ven đô, khi Đông Anh dần chuyển mình thành khu vực trọng điểm phát triển đô thị mới.

Bài mới

Thay vì chỉ ghé qua vui chơi vào dịp cuối tuần, rất nhiều gia đình đang đẩy nhanh việc dọn về sống tại Vinhomes Ocean Park 2-3. Bên cạnh không gian sống hiện đại, tràn ngập tiện ích, quyết định này còn giúp các gia đình tiết kiệm được một khoản không nhỏ chi phí sinh hoạt hàng tháng nhờ “cơn mưa” ưu đãi mà chủ đầu tư dành tặng cho những cư dân về ở sớm.

Leo đèo nhẹ nhàng, ôm cua ổn định, kết hợp cùng chi phí năng lượng gần như bằng 0, VinFast VF MPV 7 đang được nhiều gia đình ưu tiên cho những chuyến du lịch đường dài trong mùa hè.

Nghe thì đơn giản nhưng phía sau là một tư duy marketing rất hay.

Hệ sinh thái Vingroup “gánh đỡ” nhiều khoản chi phí cố định, cư dân Vinhomes Ocean Park 2-3 lợi đơn lợi kép khi về ở sớm

Tại cửa ngõ biển phía Nam TP.HCM, siêu cảng trung chuyển quốc tế Cần Giờ quy mô đầu tư gần 5,5 tỷ USD và siêu đô thị biển Vinhomes Green Paradise đang kiến tạo một mô hình “Đô thị Cảng - Giải trí” vươn tầm khu vực. Lực đẩy kép này không chỉ thay đổi diện mạo đầu tàu kinh tế của cả nước, mà còn mở ra chu kỳ tăng trưởng bứt phá cho thị trường bất động sản.

Không chỉ mang đến cảm giác lái mạnh mẽ, VinFast VF 7 còn giúp những chuyến đi xa trở nên nhẹ nhàng hơn nhờ hệ thống ADAS toàn diện, giảm áp lực cầm lái trên mọi cung đường.

Báo cáo Nghiên cứu Thị trường Bất động sản Việt Nam quý II/2026 của Avison Young Việt Nam cho thấy thị trường đang bước vào giai đoạn tái cân bằng sau thời kỳ tăng trưởng nóng. Trong bối cảnh thanh khoản điều chỉnh, dòng vốn FDI, đầu tư công và hạ tầng liên kết vùng được kỳ vọng trở thành động lực dẫn dắt chu kỳ phát triển mới.

Từ khung gầm đầm chắc đến ADAS “mượt như nhung” và sức mạnh vượt chuẩn phân khúc, VinFast VF 8 đang được chuyên gia và người dùng xem là “lá chắn thép” đồng hành cùng các gia đình Việt trên mọi cung đường.

Quá trình phát triển của nhiều thành phố lớn cho thấy, dòng sông thường là trục không gian tạo nên các khu đô thị và quỹ bất động sản giá trị. Tại Hải Phòng, trọng tâm phát triển đang dịch chuyển về Bắc sông Cấm với hạt nhân là Thủy Nguyên. Đây cũng là nền tảng để đảo Vũ Yên và Vinhomes Royal Island trở thành tọa độ an cư và đầu tư hàng đầu đất Cảng.

Thay vì những mặt bằng bị đóng khung cố định, giới đầu tư ngày càng ưu tiên các sản phẩm có thể linh hoạt chuyển đổi công năng. Tọa lạc tại vị trí tâm điểm khu đô thị Happy Home Tràng Cát phía Nam Hải Phòng, Boutique Home có lợi thế để khai thác nhiều mô hình kinh doanh, tạo nền tảng duy trì dòng tiền ổn định và gia tăng giá trị tài sản theo thời gian.

Không gian rộng, khoang xe yên tĩnh và hệ thống hỗ trợ lái xe nâng cao giúp VinFast VF 8 đáp ứng đồng thời nhu cầu tiếp khách, đi công tác lẫn di chuyển cùng gia đình.

Nút thắt suốt nhiều năm trong giải phóng mặt bằng tại Đông Ngạc và Ô Diên đã chính thức được tháo gỡ, đưa đại lộ huyết mạch Tây Thăng Long bước vào giai đoạn thi công nước rút. Lợi thế kết nối nội đô chỉ trong 15 phút cùng không gian sinh thái hoàn thiện, tiện ích đẳng cấp đưa Vinhomes Wonder City thành điểm đến an cư và tích sản sáng giá bậc nhất phía Tây Hà Nội.

Việc liên tiếp đưa các tiện ích vào vận hành trước thời điểm bàn giao góp phần định hình diện mạo của một đại đô thị all-in-one hiện đại Vinhomes Golden City (Hải Phòng), đồng thời gia tăng sức hút của dự án trên thị trường. Trong đó, khu Thiên Hà nhận được sự quan tâm nhờ tiến độ thi công thần tốc và dòng nhà phố đa công năng đáp ứng cả nhu cầu an cư lẫn kinh doanh.

Trong bối cảnh mặt bằng giá bất động sản Hà Nội đã thiết lập quỹ đạo mới, cùng một dòng vốn, lựa chọn nhà phố xa trung tâm hay căn hộ 2 phòng ngủ ngay vùng lõi trở thành bài toán đáng cân nhắc về hiệu quả đầu tư, khả năng khai thác và chất lượng sống dài hạn.

Thông tin quá hấp dẫn theo website của Vinhomes thông báo: Chương trình Hỗ trợ đồng hành dành cho khách hàng đã mua bất động sản tại các dự án Vinhomes là chương trình tri ân được triển khai trong năm 2026.

Từ ngày 01/07/2026, SHB chính thức triển khai tính năng “Cảnh báo tài khoản nhận tiền có dấu hiệu nghi ngờ gian lận, lừa đảo” trên các kênh giao dịch điện tử, nhằm tăng cường an toàn giao dịch, hỗ trợ khách hàng chủ động phòng ngừa rủi ro trong bối cảnh các hình thức gian lận, lừa đảo tài chính ngày càng tinh vi.